Les paiements en ligne font régulièrement l’objet de fraudes. Si cela peut rebuter certains utilisateurs, 8 internautes sur 10 (ce qui représente 73% des français) favorisent tout de même l’achat sur internet. Ces chiffres continuent de grandir, encore plus depuis la crise sanitaire, puisque l’on observe une augmentation de 13% des achats en ligne entre 2019 et 2020 (LSA, 2020). Les transactions en ligne représentent la moitié des transactions totales, c’est pourquoi elles disposent de leur propre cadre juridique : la DSP, Directive des Services de Paiements.

La DSP 2 entrera en rigueur à la fin du mois de juin 2021, et tous les e-commerçants doivent proposer un service de paiement conforme aux nouvelles normes. Dans cet article, nous évoquons les actions à déployer avant le 30 juin 2021.

La DSP 2, c’est quoi ?

La DSP2 est la Directive des Services de Paiements. Elle sécurise les paiements en ligne entre le client, le e-commerçant et la banque, en installant un cadre juridique pour éviter les fraudes.

Suite à sa création en 2013, la DSP a ouvert le marché bancaire qui était jusqu’alors réservé aux grandes banques. Elle a apporté une vague de modernité pour permettre aux services financiers tiers (comme les start-up fintech) d’émerger. Ces services 100% en ligne proposent une expérience client nouvelle qui a remis un coup de boost au marché bancaire vieillissant. Les banques traditionnelles ont dû s’adapter en proposant des services en ligne et en travaillant leur expérience utilisateur. Ces services tiers sont également régis par la DSP 2, pouvant aussi faire l’objet de fraude.

Lire aussi | Quelles sont les tendances e-commerce à suivre en 2021 ?

Jusqu’alors, l’authentification 3D Secure était la référence. Elle permettait à la banque d’envoyer un code par SMS lors d’une transaction en ligne. La DSP 2 estime aujourd’hui que cette méthode manque de sécurité et instaure une nouvelle authentification 3D Secure 2.0 (3DS V2). Cette dernière est à déployer avant le 30 juin 2021 pour assurer la sécurité des paiements en ligne de leurs clients.

Une nouvelle authentification forte

Aussi appelé « authentification à deux facteurs », ce service d’authentification forte a pour objectif de sécuriser davantage les paiements en ligne, en incluant, comme son nom l’indique, au moins 2 des facteurs de contrôle ci-dessous :

- La connaissance : une information que seul le client connaît, comme un mot de passe

- La possession : un appareil que seul le client possède comme un smartphone

- L’inhérence : une caractéristique personnelle du client comme son empreinte digitale

C’est à la banque de s’adapter aux moyens du client et de proposer 2 de ces 3 solutions lors des transactions en ligne.

Il existe des exceptions à cette authentification forte au sein de la zone euro, pour fluidifier le parcours d’achat lorsque le risque est jugé restreint :

- Paiements inférieurs à un montant défini

- Paiements à moindre risque : si la solution dispose d’un système d’analyse performant et fiable et que le taux de fraude de l’acquéreur est bas

- Paiements récurrents d’un montant fixe par exemple vers un bénéficiaire de confiance

- Paiements via des canaux dédiés aux entreprises

Lire aussi | Solutions de paiement : comment faire son choix ?

La Banque de France propose une vidéo complète sur l’authentification forte

Une complexification du parcours d’achat ?

Les e-commerçants s’interrogent sur ce nouveau type d’authentification qui pourrait décourager les clients. En effet, le parcours d’achat est complexifié et certains acheteurs pourraient décider d’abandonner leur panier face à cette double authentification. Néanmoins, tous les e-commerçants doivent utiliser des solutions de paiement conforme à la DSP 2, ce qui signifie que tous les parcours d’achat seront complexifiés. L’acheteur devra se plier à ce nouveau mode de fonctionnement. Ce n’est qu’une nouvelle habitude à prendre. L’authentification 3DS V2 n’impactera pas le chiffres d’affaires des e-commerçants.

Lire aussi | Comment créer rapidement sa boutique en ligne avec Shopify ?

Les obligations pour les APIs

E-commerçants, votre banque a l’obligation de développer 3 APIs pour être en conformité avec la DSP 2 :

- L’agrégation bancaire pour collecter les données bancaires d’un client sur une même interface et éviter de se connecter sur chaque interface individuellement ;

- L’initiation de paiement pour envoyer une demande de paiement sans quitter le parcours client (utilisée plutôt pour payer un fournisseur ou des salaires depuis son logiciel dédié) ;

- La consultation de solde pour consulter le solde de son compte avant la validation d’un paiement ;

Source : bridgeapi.io

Lire aussi | RGPD : la checklist des actions à mener sur votre site

E-commerçants, que faire pour être en conformité avec la DSP 2 ?

La DSP 2 se met doucement en place depuis 2018. Son organisme a enfin annoncé une deadline pour la mise en conformité : le 30 juin 2021. Cette date était initialement prévue pour le 1er janvier 2021, mais la crise sanitaire a retardé les démarches. E-commerçants, vous avez jusqu’à la fin du mois pour être conformes. Que faut-il faire ?

- Vérifier auprès de votre banque que votre contrat VAD (Vente À Distance) supporte les transactions 3D Secure et que cette dernière met bien en place une solution d’authentification 3D Secure 2.0

- Vérifier que votre solution de paiement en ligne est bien conforme à la DSP2

…et c’est tout ! La plupart des démarches sont faites du côté des banques et des solutions de paiement. Vous n’avez donc pas à vous inquiéter, aucune action majeure n’est à déployer sur votre site e-commerce.

Lire aussi | Créer un configurateur produit sur-mesure avec Dedi

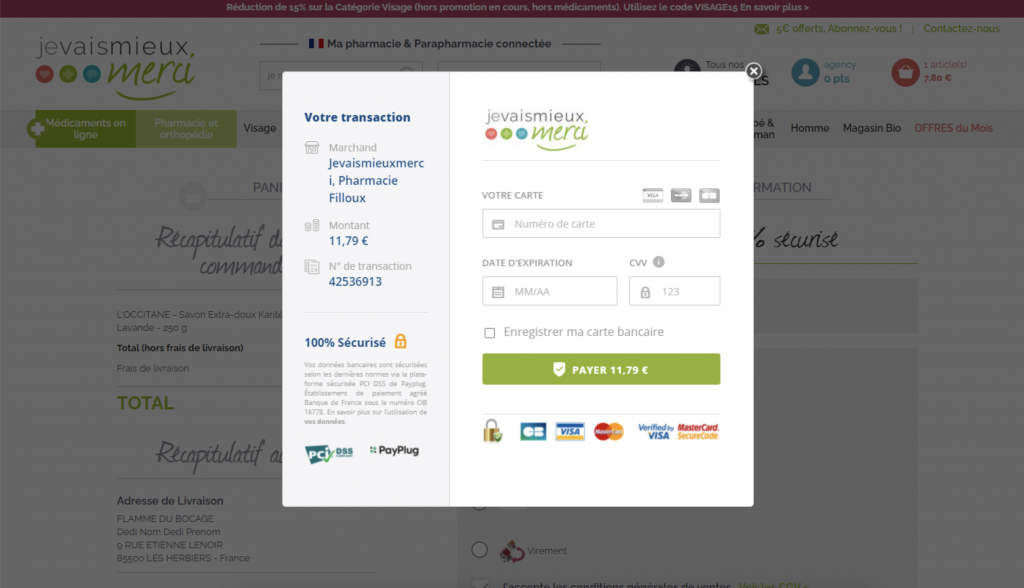

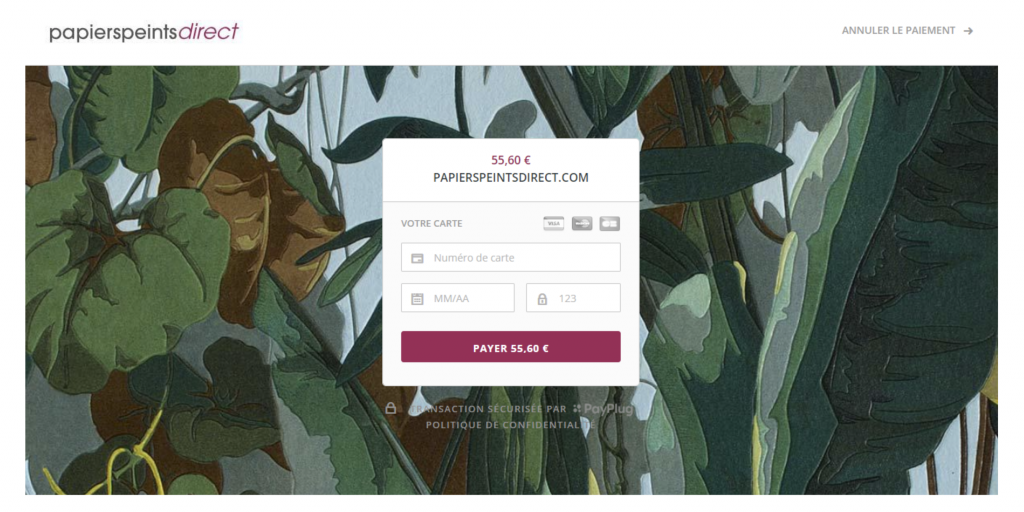

La solution de paiement PayPlug pour la DSP 2

PayPlug est une solution de paiement intégrable en 1 clic depuis les principales plateformes e-commerce (PrestaShop, WordPress, Shopify…). L’utilisation est simple et surtout conforme à réglementation de la DSP 2. L’authentification 3D Secure n’est appliquée qu’aux transactions les plus risquées pour raccourcir le parcours d’achat. Les résultats ? PayPlug obtient 50% de réduction du taux de fraude et 8% de gain de conversion.

PayPlug mise sur l’expérience utilisateur. Les pages de paiement sont responsives. Vous choisissez parmi les 3 modes d’intégration disponibles celui qui vous correspond. Il propose également le paiement en un clic, garanti et différé. Bref, une solution clés en main pour des transactions sécurisées.

Vous avez besoin d’un site e-commerce conforme aux normes de la DSP 2 ?